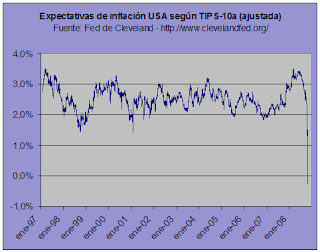

¿Inflación o deflación? Expectativas

La caída en las materias primas puede hacer pensar en deflación y los tipos de interés cercanos a cero en inflación. ¿Qué sucederá? Bueno, los mercados parecen tener clara su apuesta. El gráfico presenta datos de la Fed de Cleveland (Hat Tip a Babak, Trader's Narrative). Cuando los banqueros centrales hablan de "expectativas de inflación" probablemente hablan de algo muy concreto: por ejemplo, la estimación de la inflación esperada por el mercado a partir del diferencial entre TIPS (bonos que protegen contra la inflación) y bonos-T-10 años, con ajuste de sesgos.

La evolución es muy clara. Venía de 7 años en rango estable 2%-3% (expectativas de inflación controladas). A primeros de éste dió un pequeño repunte siguiendo seguramente dos señuelos: rebajas de tipos y rally-canto-de-cisne en el crudo.

La evolución es muy clara. Venía de 7 años en rango estable 2%-3% (expectativas de inflación controladas). A primeros de éste dió un pequeño repunte siguiendo seguramente dos señuelos: rebajas de tipos y rally-canto-de-cisne en el crudo.

Y seguidamente se desploma rompiendo mínimos y hoy ya en territorio negativo. Algunos analistas aún debaten si galgos o podencos. Quizás el mercado se equivoque, pero su apuesta es meridianamente clara. La de los banqueros centrales, va a ser que también.

PIB USA, sin afeites

Mish - El PIB USA ha bajado menos de lo esperado. La "aceleración en el gasto público" ha supuesto una contribución positiva para ello. Era de esperar cierta "aceleración del gasto público" en USA. Los vehículos a motor también. (Esto no es creíble). Gasto del consumidor -3,1% interanual, mayor desde 1980. (Esto sí es creíble).

Bloomberg -> Es la contracción más rápida desde 2.001

La hoja de ruta de Bernanke

La tiene preparada al menos desde 2.002, en un pequeño clásico de biblioteca sobre esta crisis: "Deflación, cómo asegurarse de que 'eso' no suceda aquí", una conferencia ante banqueros pronunciada al socaire de la crisis japonesa de los 90. Todo su programa está ahí. El supuesto problema de recortar los tipos hasta el "zero limit" no es el fin del juego, en cierto modo es un punto de partida. (Nota: a menudo se recela de la competencia de las autoridades. En muchos casos, justificadamente. Pero en este caso... ¿fue casualidad que eligieran como sucesor de Greenspan a un experto en el crash del 29? Yo no lo sé. Quizás sí).

Destilar gasolina no es rentable en este momento

FT Alphaville - Desde aproximadamente el 3 de octubre, a las refinerías no les resulta rentable en este momento destilar gasolina. Incluso el combustible de calefacción deja poco márgen. Los norteamericanos conducen mucho menos. Los inventarios de crudo se amontonan. Tendrán que cerrar refinerías. Bajista para el crudo. Otro indicador más de recesión. Algunos gráficos interesantes en el enlace.

CDS ¿falsa alarma? ¿podemos respirar tranquilos en este frente?

Aparentemente las subastas de CDS de Fannie, Freddie, Lehman, WaMu y bancos islandeses han sido un frustrante "non-event" para quienes estábamos preocupados por ese mercado de derivados. ¿Preocupación injustificada, pues? ¿Podemos respirar tranquilos?.

No tan raudo, maese Lector. Al menos eso piensan en The Institutional Risk Analysis ("In the Fog of Volatility, the Notional becomes payable"). Argumentan que en realidad las subastas y liquidaciones de CDS extraen liquidez del interbancario como una de esas bayetas prodigiosas de los anuncios.

Entre unas cosas y otras, tengo pendiente escribir una actualización de seguimiento a la entrada sobre CDSs incorporando las nuevas informaciones. Por un tiempo parecía que los CDS no eran después de todo la amenaza que parecían. Pero me temo que va a ser que sí. En la medida en que se confirme un escenario de quiebras corporativas para el año próximo, me temo que más.

(Los enlaces que he ido dejando relativos al tema pueden servir al lector más inquieto por si desea hacer su propia investigación).

Los bancos plantean créditos ligados a CDS (Nuevo vórtice potencial)

Bloomberg (vía Mish) - Hablando de CDSs. Citigroup y Credit Suisse entre otros ligan sus créditos empresariales a los CDS de cada empresa. (Cuanto más riesgo de quiebra según CDS, más interés). Al menos Nestlé, Nokia, FirstEnergy han aceptado el planteamiento de los bancos.

FT Alphaville ->El problema de fondo es que los bancos no hacen sus propias auditorías de riesgo en las empresas (due dilligences). Lo delegan fuera. Antes, en las (descalificadas) agencias de calificación. Luego, a través del LIBOR. Pero ahora el LIBOR está bajando: el riesgo de colapso bancario es menor, pero no así el riesgo de colapso empresarial. De modo que pasan a referenciarlo al mercado CDS.

Ahora bien, considero que el punto clave es el vórtice potencial que esto plantea cara a una posible nueva ronda de caídas. Porque:

- si el mercado recela de tu empresa y suben los CDS, el banco te pide más garantías

- como te piden más garantías, los gastos de financiación deterioran tus cuentas

- como los gastos de financiación deterioran tus cuentas, el mercado recela de tu empresa y suben los CDS

- como el mercado recela de tu empresa y suben los CDS... etc etc etc.

En cierto modo, este bucle ya existía, pero era más indirecto, más lento.

Ahora se ha establecido un bypass directo.

Pero todo esto pasará algun día.

No olviden su sentido del humor.

Círculos Viciosos.

La caída en las materias primas puede hacer pensar en deflación y los tipos de interés cercanos a cero en inflación. ¿Qué sucederá? Bueno, los mercados parecen tener clara su apuesta. El gráfico presenta datos de la Fed de Cleveland (Hat Tip a Babak, Trader's Narrative). Cuando los banqueros centrales hablan de "expectativas de inflación" probablemente hablan de algo muy concreto: por ejemplo, la estimación de la inflación esperada por el mercado a partir del diferencial entre TIPS (bonos que protegen contra la inflación) y bonos-T-10 años, con ajuste de sesgos.

La evolución es muy clara. Venía de 7 años en rango estable 2%-3% (expectativas de inflación controladas). A primeros de éste dió un pequeño repunte siguiendo seguramente dos señuelos: rebajas de tipos y rally-canto-de-cisne en el crudo.

La evolución es muy clara. Venía de 7 años en rango estable 2%-3% (expectativas de inflación controladas). A primeros de éste dió un pequeño repunte siguiendo seguramente dos señuelos: rebajas de tipos y rally-canto-de-cisne en el crudo.Y seguidamente se desploma rompiendo mínimos y hoy ya en territorio negativo. Algunos analistas aún debaten si galgos o podencos. Quizás el mercado se equivoque, pero su apuesta es meridianamente clara. La de los banqueros centrales, va a ser que también.

PIB USA, sin afeites

Mish - El PIB USA ha bajado menos de lo esperado. La "aceleración en el gasto público" ha supuesto una contribución positiva para ello. Era de esperar cierta "aceleración del gasto público" en USA. Los vehículos a motor también. (Esto no es creíble). Gasto del consumidor -3,1% interanual, mayor desde 1980. (Esto sí es creíble).

Bloomberg -> Es la contracción más rápida desde 2.001

La hoja de ruta de Bernanke

La tiene preparada al menos desde 2.002, en un pequeño clásico de biblioteca sobre esta crisis: "Deflación, cómo asegurarse de que 'eso' no suceda aquí", una conferencia ante banqueros pronunciada al socaire de la crisis japonesa de los 90. Todo su programa está ahí. El supuesto problema de recortar los tipos hasta el "zero limit" no es el fin del juego, en cierto modo es un punto de partida. (Nota: a menudo se recela de la competencia de las autoridades. En muchos casos, justificadamente. Pero en este caso... ¿fue casualidad que eligieran como sucesor de Greenspan a un experto en el crash del 29? Yo no lo sé. Quizás sí).

Destilar gasolina no es rentable en este momento

FT Alphaville - Desde aproximadamente el 3 de octubre, a las refinerías no les resulta rentable en este momento destilar gasolina. Incluso el combustible de calefacción deja poco márgen. Los norteamericanos conducen mucho menos. Los inventarios de crudo se amontonan. Tendrán que cerrar refinerías. Bajista para el crudo. Otro indicador más de recesión. Algunos gráficos interesantes en el enlace.

CDS ¿falsa alarma? ¿podemos respirar tranquilos en este frente?

Aparentemente las subastas de CDS de Fannie, Freddie, Lehman, WaMu y bancos islandeses han sido un frustrante "non-event" para quienes estábamos preocupados por ese mercado de derivados. ¿Preocupación injustificada, pues? ¿Podemos respirar tranquilos?.

No tan raudo, maese Lector. Al menos eso piensan en The Institutional Risk Analysis ("In the Fog of Volatility, the Notional becomes payable"). Argumentan que en realidad las subastas y liquidaciones de CDS extraen liquidez del interbancario como una de esas bayetas prodigiosas de los anuncios.

Entre unas cosas y otras, tengo pendiente escribir una actualización de seguimiento a la entrada sobre CDSs incorporando las nuevas informaciones. Por un tiempo parecía que los CDS no eran después de todo la amenaza que parecían. Pero me temo que va a ser que sí. En la medida en que se confirme un escenario de quiebras corporativas para el año próximo, me temo que más.

(Los enlaces que he ido dejando relativos al tema pueden servir al lector más inquieto por si desea hacer su propia investigación).

Los bancos plantean créditos ligados a CDS (Nuevo vórtice potencial)

Bloomberg (vía Mish) - Hablando de CDSs. Citigroup y Credit Suisse entre otros ligan sus créditos empresariales a los CDS de cada empresa. (Cuanto más riesgo de quiebra según CDS, más interés). Al menos Nestlé, Nokia, FirstEnergy han aceptado el planteamiento de los bancos.

FT Alphaville ->El problema de fondo es que los bancos no hacen sus propias auditorías de riesgo en las empresas (due dilligences). Lo delegan fuera. Antes, en las (descalificadas) agencias de calificación. Luego, a través del LIBOR. Pero ahora el LIBOR está bajando: el riesgo de colapso bancario es menor, pero no así el riesgo de colapso empresarial. De modo que pasan a referenciarlo al mercado CDS.

Ahora bien, considero que el punto clave es el vórtice potencial que esto plantea cara a una posible nueva ronda de caídas. Porque:

- si el mercado recela de tu empresa y suben los CDS, el banco te pide más garantías

- como te piden más garantías, los gastos de financiación deterioran tus cuentas

- como los gastos de financiación deterioran tus cuentas, el mercado recela de tu empresa y suben los CDS

- como el mercado recela de tu empresa y suben los CDS... etc etc etc.

En cierto modo, este bucle ya existía, pero era más indirecto, más lento.

Ahora se ha establecido un bypass directo.

Pero todo esto pasará algun día.

No olviden su sentido del humor.

Círculos Viciosos.

3 comentarios:

Gracias los artículos y por toda la información que aportas.

¿La deflación que descuenta ese gráfico, es trasladable a Europa y por cercanía a España?

Hola, Zorro. Pues sí, daría por hecho que de confirmarse una expectativa deflacionista, ésta se acabaría haciendo global.

La expectativa deflacionista tiene su propia dinámica, ya sabes. Si tu expectativa es que el piso o el coche que piensas comprarte va a estar más barato el próximo año, no te lo compras. El "desacoplamiento" de las economías respecto a los USA fue una hipótesis irreal. Aunque ahora está levemente en negativo, yo diría que está aún pendiente de confirmarse plenamente, está en un tris, básicamente en cero. Habrá que seguirla de cerca. Por otra parte, una solución de último recurso para la Fed sería darle a la imprenta de billetes (monetizar). Aunque es una creencia común que es eso lo que están haciendo, en realidad las intervenciones que han emprendido hasta ahora están casi esterilizadas. Imprimir dólares es peliagudo por la enorme cantidad de deuda en dólares en posesión de extranjeros (China), a quienes no les haría ninguna gracia que recurrieran a ello. Veremos.

Aquí hablan sobre la opción de darle al botoncito. Lo llaman "Lo impensable": http://ftalphaville.ft.com/blog/2008/10/27/17448/the-unthinkable/

Saludos.

"Casi" esterilizadas -> Este es el artículo en el que se muestra cómo las actuaciones Fed sí se están financiando en parte mediante préstamos a largo plazo, impuestos e inflación. Lo que ocurre es que en principio esto es reversible. Bank of America aún espera que la Fed revierta esa situación antes de fin de año.

"¿De donde proviene el dinero del rescate?" FT Alphaville

http://ftalphaville.ft.com/blog/2008/10/31/17669/where-bailout-money-comes-from/

Publicar un comentario