Sí, el LIBOR lleva tiempo a la baja. Es de suponer que los hipotecados referenciados a LIBOR lo agradecerán. ¿Es de suponer también que eso significa una vuelta a la normalidad en la actividad crediticia de los bancos?

Revisemos:

(1) algunos datos sobre bancos, su situación y su actividad crediticia, y a continuación

(2) algunas declaraciones de autoridades monetarias y políticas

y ciertas "discrepancias" entre ambos

Bancos

23 de octubre. Gráfico del día de Bloomberg, con etiquetas en español.

Línea azul: pérdidas bancarias.

Línea roja: nuevo capital conseguido por los bancos USA hasta la fecha ($638 mil Mills).

Triángulo derecho: $246 mil Mills de dinero público inyectado a partir del 22-oct.

El dinero público de rescate apenas llega justo para cubrir las pérdidas hasta la fecha. ¿Las que vengan en adelante...? No se sabe. Ya se atenderán cuando lleguen.

Ok. Sigamos.

Reserva Federal. Encuesta trimestral a ejecutivos bancarios sobre prácticas de crédito (3-nov).

El 85% habían endurecido sus condiciones para prestar en el último trimestre.

Banco Central Europeo. Encuesta trimestral a ejecutivos bancarios sobre prácticas de crédito (7-nov).

Expectativas de los ejecutivos bancarios europeos sobre la oferta crediticia de sus instituciones y sobre la demanda de crédito de empresas y hogares en los próximos tres meses.

Azul: creen que sus bancos endurecerán las condiciones de crédito que ofrecen.

Negro: demanda de créditos esperada a 3 meses

El gráfico no refleja sólo "credit crunch", un endurecimiento en las condiciones del préstamo (en el lado de la oferta). Es un auténtico divorcio entre oferta y demanda. Esperan que la oferta siga endureciéndose y que la demanda baje.

El gráfico no refleja sólo "credit crunch", un endurecimiento en las condiciones del préstamo (en el lado de la oferta). Es un auténtico divorcio entre oferta y demanda. Esperan que la oferta siga endureciéndose y que la demanda baje.

Otra cuestión.

Los "IBOR" bajan. Los bancos consiguen dinero más barato. ¿Lo trasladan a sus créditos?

Pues no. Al contrario. Aumentan sus márgenes.

De la misma encuesta BCE:

¿Por qué endurecen sus condiciones para aprobar créditos aumentando sus márgenes?

A las empresas: por las expectativas económicas generales y sectoriales o de la firma en particular.

Para hipotecas a hogares: por las condiciones económicas en general y el mercado inmobiliario en particular.

Se podrían dar más datos, pero sería reiterativo. Es un secreto a voces que la caída del Libor no va acompañada de un aumento en los créditos concedidos. (Por cierto, un analista técnico diría que una bajada que no va acompañada de volúmen no es fiable).

Se podrían dar más datos, pero sería reiterativo. Es un secreto a voces que la caída del Libor no va acompañada de un aumento en los créditos concedidos. (Por cierto, un analista técnico diría que una bajada que no va acompañada de volúmen no es fiable).

Y también es un secreto a voces que los bancos están aparcando el dinero del rescate en los bancos centrales, o que lo usan para comprar otros bancos, pagar dividendos o pagar a sus ejecutivos.

Visto lo cual... ¿Cual era la intención de los rescates? ¿Se dieron condicionados a alguna normativa y sistema de sanciones? ¿No se habían decidido in extremis y con urgencia para prevenir un colapso sistémico global, que no era poco? (Todo aquello de Paulson rogándole rodilla al suelo a Nancy Pelosi, aquello de los gobiernos en Europa todos alarmados por la fuga de capitales a Irlanda...)

Pues no. Parece ser que las autoridades esperaban más. Los contribuyentes esperaban más.

Pero se supone que de manera implícita, porque no se especificó nada de esto por escrito. Sencillamente, se les dió el dinero y...

Autoridades y políticos

20 de octubre. Hank Paulson, secretario del Tesoro USA.

"Nuestro propósito es aumentar la confianza en nuestros bancos e incrementar la confianza de nuestros bancos, así ellos invertirán, no almacenarán, su capital"

28-oct. Rueda de prensa por la Secretaria de Prensa de la Casa Blanca, Dana Perino.

Oficina de Prensa de la Casa Blanca (subrayado nuestro):

"...con este programa lo que intentamos hacer es conseguir que los bancos hagan lo que se supone que tienen que hacer, que es apoyar el sistema que tenemos en América [?]. Y los bancos existen para prestar dinero; así es como ellos hacen dinero. Así que pensamos que una de las cosas que tenemos que hacer es ayudarles a recapitalizarse de modo que tengan un capital de base y así estén dispuestos a prestar dinero. [...] La manera en que los bancos hacen dinero es prestándolo. De modo que tienen todos los incentivos del mundo [??] para ponerse en marcha y comenzar a usar este dinero.

Mismo día, Anthony Ryan, subsecretario del Tesoro para Finanzas Domésticas.

Tesoro USA, notas de prensa:

"Ya que estos bancos e instituciones se ven reforzados y apoyados con fondos del contribuyente, han de cumplir sus responsabilidades de dar en préstamo, y apoyar al pueblo americano y a la economía americana. Va de suyo [???], por el propio interés financiero de la institución, el aumentar los créditos concedidos una vez que ha recibido financiación gubernamental".

Uhmm...

Hoy. Washington Post:

USA dispuesta a empujar a los bancos a que incrementen sus créditos.

(subrayado nuestro)

El Departamento del Tesoro planea gastar $250 mil Mills para comprar participaciones en firmas financieras como parte de su monumental programa de rescate financiero de $700 mil Mills. Los legisladores, sin embargo, se han quejado de que las instituciones que han aceptado las inversiones gubernamentales han estado gastando cantidades excesivas en recompensar a sus accionistas y altos ejecutivos en lugar de aumentar sus créditos.

Al elaborar un borrador de guía para las firmas financieras, las agencias bancarias federales han discutido sobre cómo incitarles a prestar sin empujarles a hacer malos préstamos. El Federal Deposit Insurance Corp [FDIC] quiere un lenguaje más duro que presionaría a las instituciones para que prestaran, mientras que otros reguladores han argumentado que esto expondría a los bancos a más pérdidas, según contaron algunas fuentes a condición de quedar en el anonimato porque el documento no se ha presentado públicamente. El desacuerdo estuvo a punto de malograr el esfuerzo.

Uhmmmmm.....

A ver si lo entiendo.

Cuando los financieros (y sus muy leales calificadores) realizaron prácticas crediticias insensatas, nadie hizo nada.

Ahora que los financieros están actuando de manera medianamente prudente, (aunque eso de remunerar accionistas y ejecutivos ya merecería alguna explicación)...

...les quieren obligar a que dejen de aparcar "tercamente" su dinero en deuda pública y reservarlo en los bancos centrales, que además les dan un interés...

...y en lugar de ello que se pongan a prestar a buen ritmo ese dinero de los contribuyentes a una economía (empresas/hogares) que está en contracción, con riesgos de quiebra, impago, desempleo...

... y todo ello ... ¿sin especificarlo explícitamente y por escrito?

Tch, tch... Mal si prestan. Mal si no prestan. Trampa saducea.

Digo: a los políticos y a todos nos interesaría que hubiera más créditos, pero porque haya necesidad real de ellos con un riesgo aceptable.

En lugar de estar "empujando una cuerda" presionando a los bancos para que presten cuando tienen todos los incentivos para no hacerlo...

¿Por qué no dejan a los banqueros que hagan su trabajo, ya que están empezando a ser medio prudentes (a la fuerza ahorcan), y los políticos se ponen a hacer el suyo?

¿Por ejemplo, medidas de estímulo fiscal coordinadas internacionalmente? Ahí tienen tajo.

Si aumentan la demanda agregada, quizás los bancos tendrían algún incentivo para prestar.

Por decir algo. No sé.

Y por volver a la pregunta inicial, pues no. La bajada del LIBOR es una condición necesaria pero no suficiente para la normalidad.

El LIBOR es un panel diario de hasta 16 bancos supervisado por la Asociación de Banqueros Británicos cuyos miembros estiman cuánto les costaría pedir prestado en diez divisas, de 1 día a 1 año. Bloomberg (5-nov) incluso citaba nada menos que al Bank for International Settlements insinuando que algunos banqueros podrían haber "manipulado" los tipos para evitar dar la impresión de estar en problemas.

Pero incluso si no nos metemos por esos jardines, sencillamente, la caída del LIBOR confunde. El dinero interbancario se cobra más barato sí. Pero el volumen no está normalizándose, las condiciones de préstamo a empresas y hogares apuntan endurecimiento y la demanda apunta a la baja.

Mientras tanto, las autoridades parecen un tanto desorientadas. Insisto: necesitan GPS.

Revisemos:

(1) algunos datos sobre bancos, su situación y su actividad crediticia, y a continuación

(2) algunas declaraciones de autoridades monetarias y políticas

y ciertas "discrepancias" entre ambos

Bancos

23 de octubre. Gráfico del día de Bloomberg, con etiquetas en español.

Línea azul: pérdidas bancarias.

Línea roja: nuevo capital conseguido por los bancos USA hasta la fecha ($638 mil Mills).

Triángulo derecho: $246 mil Mills de dinero público inyectado a partir del 22-oct.

(Pinchar cualquier gráfico para ampliar)

El dinero público de rescate apenas llega justo para cubrir las pérdidas hasta la fecha. ¿Las que vengan en adelante...? No se sabe. Ya se atenderán cuando lleguen.

Ok. Sigamos.

Reserva Federal. Encuesta trimestral a ejecutivos bancarios sobre prácticas de crédito (3-nov).

El 85% habían endurecido sus condiciones para prestar en el último trimestre.

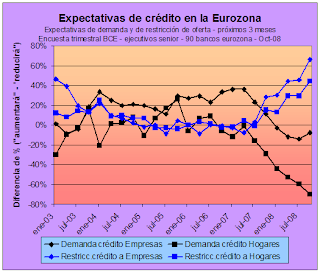

Banco Central Europeo. Encuesta trimestral a ejecutivos bancarios sobre prácticas de crédito (7-nov).

Expectativas de los ejecutivos bancarios europeos sobre la oferta crediticia de sus instituciones y sobre la demanda de crédito de empresas y hogares en los próximos tres meses.

Azul: creen que sus bancos endurecerán las condiciones de crédito que ofrecen.

Negro: demanda de créditos esperada a 3 meses

El gráfico no refleja sólo "credit crunch", un endurecimiento en las condiciones del préstamo (en el lado de la oferta). Es un auténtico divorcio entre oferta y demanda. Esperan que la oferta siga endureciéndose y que la demanda baje.

El gráfico no refleja sólo "credit crunch", un endurecimiento en las condiciones del préstamo (en el lado de la oferta). Es un auténtico divorcio entre oferta y demanda. Esperan que la oferta siga endureciéndose y que la demanda baje.Otra cuestión.

Los "IBOR" bajan. Los bancos consiguen dinero más barato. ¿Lo trasladan a sus créditos?

Pues no. Al contrario. Aumentan sus márgenes.

De la misma encuesta BCE:

¿Por qué endurecen sus condiciones para aprobar créditos aumentando sus márgenes?

A las empresas: por las expectativas económicas generales y sectoriales o de la firma en particular.

Para hipotecas a hogares: por las condiciones económicas en general y el mercado inmobiliario en particular.

Se podrían dar más datos, pero sería reiterativo. Es un secreto a voces que la caída del Libor no va acompañada de un aumento en los créditos concedidos. (Por cierto, un analista técnico diría que una bajada que no va acompañada de volúmen no es fiable).

Se podrían dar más datos, pero sería reiterativo. Es un secreto a voces que la caída del Libor no va acompañada de un aumento en los créditos concedidos. (Por cierto, un analista técnico diría que una bajada que no va acompañada de volúmen no es fiable).Y también es un secreto a voces que los bancos están aparcando el dinero del rescate en los bancos centrales, o que lo usan para comprar otros bancos, pagar dividendos o pagar a sus ejecutivos.

Visto lo cual... ¿Cual era la intención de los rescates? ¿Se dieron condicionados a alguna normativa y sistema de sanciones? ¿No se habían decidido in extremis y con urgencia para prevenir un colapso sistémico global, que no era poco? (Todo aquello de Paulson rogándole rodilla al suelo a Nancy Pelosi, aquello de los gobiernos en Europa todos alarmados por la fuga de capitales a Irlanda...)

Pues no. Parece ser que las autoridades esperaban más. Los contribuyentes esperaban más.

Pero se supone que de manera implícita, porque no se especificó nada de esto por escrito. Sencillamente, se les dió el dinero y...

Autoridades y políticos

20 de octubre. Hank Paulson, secretario del Tesoro USA.

"Nuestro propósito es aumentar la confianza en nuestros bancos e incrementar la confianza de nuestros bancos, así ellos invertirán, no almacenarán, su capital"

28-oct. Rueda de prensa por la Secretaria de Prensa de la Casa Blanca, Dana Perino.

Oficina de Prensa de la Casa Blanca (subrayado nuestro):

"...con este programa lo que intentamos hacer es conseguir que los bancos hagan lo que se supone que tienen que hacer, que es apoyar el sistema que tenemos en América [?]. Y los bancos existen para prestar dinero; así es como ellos hacen dinero. Así que pensamos que una de las cosas que tenemos que hacer es ayudarles a recapitalizarse de modo que tengan un capital de base y así estén dispuestos a prestar dinero. [...] La manera en que los bancos hacen dinero es prestándolo. De modo que tienen todos los incentivos del mundo [??] para ponerse en marcha y comenzar a usar este dinero.

Mismo día, Anthony Ryan, subsecretario del Tesoro para Finanzas Domésticas.

Tesoro USA, notas de prensa:

"Ya que estos bancos e instituciones se ven reforzados y apoyados con fondos del contribuyente, han de cumplir sus responsabilidades de dar en préstamo, y apoyar al pueblo americano y a la economía americana. Va de suyo [???], por el propio interés financiero de la institución, el aumentar los créditos concedidos una vez que ha recibido financiación gubernamental".

Uhmm...

Hoy. Washington Post:

USA dispuesta a empujar a los bancos a que incrementen sus créditos.

(subrayado nuestro)

El Departamento del Tesoro planea gastar $250 mil Mills para comprar participaciones en firmas financieras como parte de su monumental programa de rescate financiero de $700 mil Mills. Los legisladores, sin embargo, se han quejado de que las instituciones que han aceptado las inversiones gubernamentales han estado gastando cantidades excesivas en recompensar a sus accionistas y altos ejecutivos en lugar de aumentar sus créditos.

Al elaborar un borrador de guía para las firmas financieras, las agencias bancarias federales han discutido sobre cómo incitarles a prestar sin empujarles a hacer malos préstamos. El Federal Deposit Insurance Corp [FDIC] quiere un lenguaje más duro que presionaría a las instituciones para que prestaran, mientras que otros reguladores han argumentado que esto expondría a los bancos a más pérdidas, según contaron algunas fuentes a condición de quedar en el anonimato porque el documento no se ha presentado públicamente. El desacuerdo estuvo a punto de malograr el esfuerzo.

Uhmmmmm.....

A ver si lo entiendo.

Cuando los financieros (y sus muy leales calificadores) realizaron prácticas crediticias insensatas, nadie hizo nada.

Ahora que los financieros están actuando de manera medianamente prudente, (aunque eso de remunerar accionistas y ejecutivos ya merecería alguna explicación)...

...les quieren obligar a que dejen de aparcar "tercamente" su dinero en deuda pública y reservarlo en los bancos centrales, que además les dan un interés...

...y en lugar de ello que se pongan a prestar a buen ritmo ese dinero de los contribuyentes a una economía (empresas/hogares) que está en contracción, con riesgos de quiebra, impago, desempleo...

... y todo ello ... ¿sin especificarlo explícitamente y por escrito?

Tch, tch... Mal si prestan. Mal si no prestan. Trampa saducea.

Digo: a los políticos y a todos nos interesaría que hubiera más créditos, pero porque haya necesidad real de ellos con un riesgo aceptable.

En lugar de estar "empujando una cuerda" presionando a los bancos para que presten cuando tienen todos los incentivos para no hacerlo...

¿Por qué no dejan a los banqueros que hagan su trabajo, ya que están empezando a ser medio prudentes (a la fuerza ahorcan), y los políticos se ponen a hacer el suyo?

¿Por ejemplo, medidas de estímulo fiscal coordinadas internacionalmente? Ahí tienen tajo.

Si aumentan la demanda agregada, quizás los bancos tendrían algún incentivo para prestar.

Por decir algo. No sé.

Y por volver a la pregunta inicial, pues no. La bajada del LIBOR es una condición necesaria pero no suficiente para la normalidad.

El LIBOR es un panel diario de hasta 16 bancos supervisado por la Asociación de Banqueros Británicos cuyos miembros estiman cuánto les costaría pedir prestado en diez divisas, de 1 día a 1 año. Bloomberg (5-nov) incluso citaba nada menos que al Bank for International Settlements insinuando que algunos banqueros podrían haber "manipulado" los tipos para evitar dar la impresión de estar en problemas.

Pero incluso si no nos metemos por esos jardines, sencillamente, la caída del LIBOR confunde. El dinero interbancario se cobra más barato sí. Pero el volumen no está normalizándose, las condiciones de préstamo a empresas y hogares apuntan endurecimiento y la demanda apunta a la baja.

Mientras tanto, las autoridades parecen un tanto desorientadas. Insisto: necesitan GPS.

6 comentarios:

Muy bunas,

Excelente post. Sin embargo creo que pecas de excesivo pesimismo. La bajada del Euribor (fruto de la bajada de los tipos del BCE y de la bajada del diferencial con lo tipos oficiales y este diferencial se ha reducido como consecuencia de las ayudas a los bancos) tiene un efecto extraordinario en la economía Española ya que muchísima de la deuda emitida a empresas y particulares está referenciado al Euribor y por tanto nos hará mucho más fácil la travesía del desierto.

Un saludo,

Rafa

A mi me parece real, muy real. EL negocio es el negocio...

Hola, Rafa y Manuel.

Pues... pesimista, optimista... depende del color del cristal, supongo jeje. Aspiro a un optimismo realista que sería el que refleja el artículo de Bedlam de octubre "Enhorabuena, estamos en una profunda recesión". Si se queda sólo en eso, aún deberiamos conformarnos y tomarnos un vino en agradecimiento.

Respecto al LIBOR, en la entrada quería subrayar que la bajada no significaba normalización. Pero para completar la valoración sí hubiera debido decir que reduce presión sobre la deuda. Aunque a su vez también esto es relativo. Alivia deuda... tras haberla sometido a una presión descomunal. Que termine una guerra es buena noticia, pero el destrozo ahí queda.

(1) Tengo por ahí una estimación de las pérdidas diarias cada día que el LIBOR ha estado por las nubes. Me diste una idea, Rafa. A ver si lo cuelgo.

(2) De manera bastante oportuna, Cotizalia publica hoy un artículo señalando que el interbancario sigue bajo mínimos. Quizás debí enfatizarlo también: el LIBOR no es como el IBEX o los iTraxx, NO SE BASA EN OPERACIONES CRUZADAS. Es una encuesta. Desde luego, es bueno que la encuesta baje porque alivia deudas. Pero el LIBOR a un año sigue siendo un número en el papel, no hay operaciones. El paciente cardíaco sigue en UCI pues. Lo que manifiesta una vez más los pocos incentivos que tienen los bancos para volver a prestar, pese a lo que declaran las autoridades. Saludos.

http://www.cotizalia.com/cache/2008/11/13/noticias_9_interbancario_sigue_funcionar_bancos_devuelven.html

Hola Bourning:

Felicidades por tu blog, que es de un altisimo nivel hoy me he acordado de vos, ya que he asistido a una conferencia de Rodrigo Rato y tanto los gráficos como planteamientos eran calcados a los tuyos (mira a ver si el equipo que le hace los discursos mira tu blog, el copyright es un derecho), lo dicho un placer leerte

saludos

Bueno, en el artículo lo expresas muy bien, mientras no exista confianza entre bancos el mercado va a estar seco, por lo tanto los oferentes van a ir al bce con un diferencial de -50,-100 ptos básicos y los que lo necesian al tipo oficial del bce a cortisimo plazo, en el mercado ibor pués seco, el indice vix, altísimo, el diferencial deuda soberana, libor plazo alto, mientras estos indicativos no se relajen esto continuara.

varias cuestiones:

¿es esto un problema de liquidez?

la banca española, ¿para que quiere los fondos?,

¿porqué en el mercado se está pagando euribor+2 por los fondos?

la deuda del sistema financiero español con el exterior son unos 800.000 millones de euros de los cuales unos 85.000 vencen en 2009, si la balanza por cuenta corriente sigue deficitaria y los mercados secos......., ¿alguien sabe lo que puede pasar?

Saludos a todos

Hola, renacuajo, y gracias.

No, no me consta que me lea el equipo de Rato :) pero tampoco soy el único analista que está al tanto de estas cosas. Cuando Bernanke hizo su histórica gran rebaja de tipos seguramente tenía ya medio claro lo que se venía encima. Aún así, Greenspan se ha quedado "shocked", así que no sé si lo esperaban hasta este punto.

No, no es un problema de liquidez. Hay liquidez, lo que no hay es ganas o aliciente para arriesgarla. La aparcan en los bancos centrales. Y al mismo tiempo andan recomponiendo balances en prevención de morosidad, impagados y quiebras.

No será divertido.

Mucha gente tiene deuda próxima a vencer. Veremos si puedo abordar el tema más en detalle. Saludos.

Publicar un comentario