Beneficios S&P500 1870-2009

Escenarios

Series Históricas de Robert Shiller

Datos de Standard & Poors

Sin perjuicio de que en el muy corto plazo las bolsas rompan mínimos o bien pueda manterse un rebote alcista, veamos qué escenarios a medio-largo plazo sugieren los fundamentales.

Beneficios S&P500 1870-2009

El siguiente gráfico de Richard Bronson da una idea de la magnitud en la caída de los beneficios empresariales en las 500 empresas USA del índice S&P.

En un interesante ejercicio de aplicar análisis técnico a datos fundamentales, obsérvese la grave ruptura bajista de canal y línea de tendencia alcistas de largo plazo que ha tenido lugar recientemente.

En un interesante ejercicio de aplicar análisis técnico a datos fundamentales, obsérvese la grave ruptura bajista de canal y línea de tendencia alcistas de largo plazo que ha tenido lugar recientemente.

Bronson Capital Markets Research

http://www.financialsense.com/editorials/bronson/main.html

Original elaborado por Richard Bronson, publicado con permiso (pinchar para ampliar)

http://www.financialsense.com/editorials/bronson/main.html

Original elaborado por Richard Bronson, publicado con permiso (pinchar para ampliar)

El cuadro de texto de la izquierda es una reflexión desde una perspectiva obviamente liberal argumentando el papel perjudicial de la intervención pública (sus cifras sin duda merecerían investigación y reflexión aparte, pero nos centraremos en los BPA empresariales).

En los cuadros de texto de la derecha se dan datos sobre las tres últimas caídas. Además se muestra cómo las ratios PER están en niveles sorprendentemente altos. El significado de esos niveles es muy directo: iniciar un nuevo mercado alcista saludable desde un S&P500 en niveles de 800 es inverosímil.

Recordemos: los humanoides exageramos al alza y exageramos a la baja. Salvo que los beneficios se recuperen repentinamente por encima de previsiones de analistas (algo que tampoco es totalmente imposible), sería más razonable un análisis como el que hace D.Rosemberg de Merrill Lynch, comentado por John Mauldin en Tiempo para darse un Baño de Realismo:

La semana pasada dije que las estimaciones "as reported" para 2009 en el S&P 500 irían a la baja. Cuando escribí aquel boletín, los beneficios 2008 habían caído a $29.57. Ahora han bajado hasta $28.60. Uno de mis analistas favoritos es David Rosenberg de Merrill Lynch. Ha recortado su pronóstico para los beneficios as reported 2009 hasta $28. Eso sitúa el PER del S&P500 en x30.Escenarios

También proyecta beneficios "operativos" de $55 para 2010. Y, como escribe hoy:

"Para quienes buscan alguna referencia consoladora, al menos vamos a tener un mínimo más bajo desde el que rebotar. Aplicando un múltiplo típico de recesiones de x12 contra una estimación de beneficios de $55 implicaría un mínimo final de 666 en el S&P 500, probablemente para octubre si nuestra estimación del momento final de la recesión oficial es correcta".

Eso es un 20% de caída desde el cierre de hoy en 829. Eso no es lo que escucharán de sus gestores "bajistas" que desean que invierta en sus fondos mutuos y programas de gestión sólo-largos.

También señalé antes el problema con el resto del mundo. El 40% de los beneficios para el S&P 500 vienen de fuera de los USA. Es difícil ver cómo esos beneficios no se van a ver profundamente afectados. Permítanme reiterar mi constante aviso: este no es un mercado en el que comprar y mantener desde el nivel de hoy. Sencillamente es un entorno económico y de beneficios demasiado precario.

Dada la probable continuación de malas noticias desde valores financieros y consumidores junto con las deprimentes noticias sobre pérdidas bancarias que están por llegar, ¿por qué arriesgarse?

Pero mantener la postura bajista es casi consenso y un 20% no está ya tan lejos. Quizás va siendo oportuno esbozar posibles escenarios de evolución desde esos mínimos. A grandes rasgos, tendríamos:

- Un peor escenario que podría darse si no se ataja la hemorragia financiera ni las medidas de política fiscal funcionaran, abandonando la Ronda de Doha y en lugar de ello asistiendo a crecientes guerras comerciales proteccionistas. Un escenario obvio del que ya se están dando algunos síntomas.

- Una evolución débil y prolongada a la japonesa (la década de "Muddle Through" que Mauldin viene anticipando desde al menos 2003) sería otro escenario más o menos obvio.

- Una recuperación vigorosa tras hacer nuevos mínimos, en cambio, resulta algo bastante menos obvio, o al menos es una posibilidad que apenas aparece en el radar de la mayoría de analistas. Y sin embargo, no es totalmente inverosímil si se adoptaran medidas urgentes, enérgicas y eficaces. Precisamente por su valor contrario y minoritario vale la pena anotar algunas pistas en este sentido. Jeremy Siegel presenta una argumentación alcista basada igualmente en las series históricas de Shiller y en el hecho de que desde los 80 las empresas reparten menos dividendo. Un punto de vista que merece considerarse, especialmente en conjunción con las reflexiones del profesor del MIT Ricardo Caballero [1] [2]. En esencia, para que se desarrollara este escenario todo pasaría por erradicar enérgicamente la incertidumbre generalizada, antes de que los deterioros en la economía real y el comercio internacional sean ya irreversibles. Aún así, parece difícil seguir una ruta como esta mientras corporaciones y hogares no digieran mínimamente los recientes atracones de deuda. Recordemos que esta es una recesión de etiología financiera, o recesión de balances. Parece más razonable esperar un período débil según el escenario 2 pero, con suerte, más breve que la experiencia del 29 o la japonesa y del que podría preveerse.

Series Históricas de Robert Shiller(*)

Enlace a su página de Datos en Línea

Enlace a series históricas de datos (XLS)

Datos de Standard & Poors

Las últimas proyecciones de beneficios se obtienen de Standard & Poors

(hoja ESTIMATES&PE, serie "as reported").

Descarga de los datos S&P (XLS)

(*)

El profesor Robert Shiller (U.de Yale) es bien conocido por los datos sobre confianza del consumidor y precios inmobiliarios.

- En 1981 cuestiona la Hipótesis del Mercado Eficiente desde las finanzas conductuales (Behavioral Economics or finances), perspectiva que ganaría preeminencia tras el crash del 87.

- Su libro Exhuberancia Irracional advirtiendo sobre la burbuja en los precios bursátiles se publicó justamente en marzo de 2000 (techo en el Nasdaq).

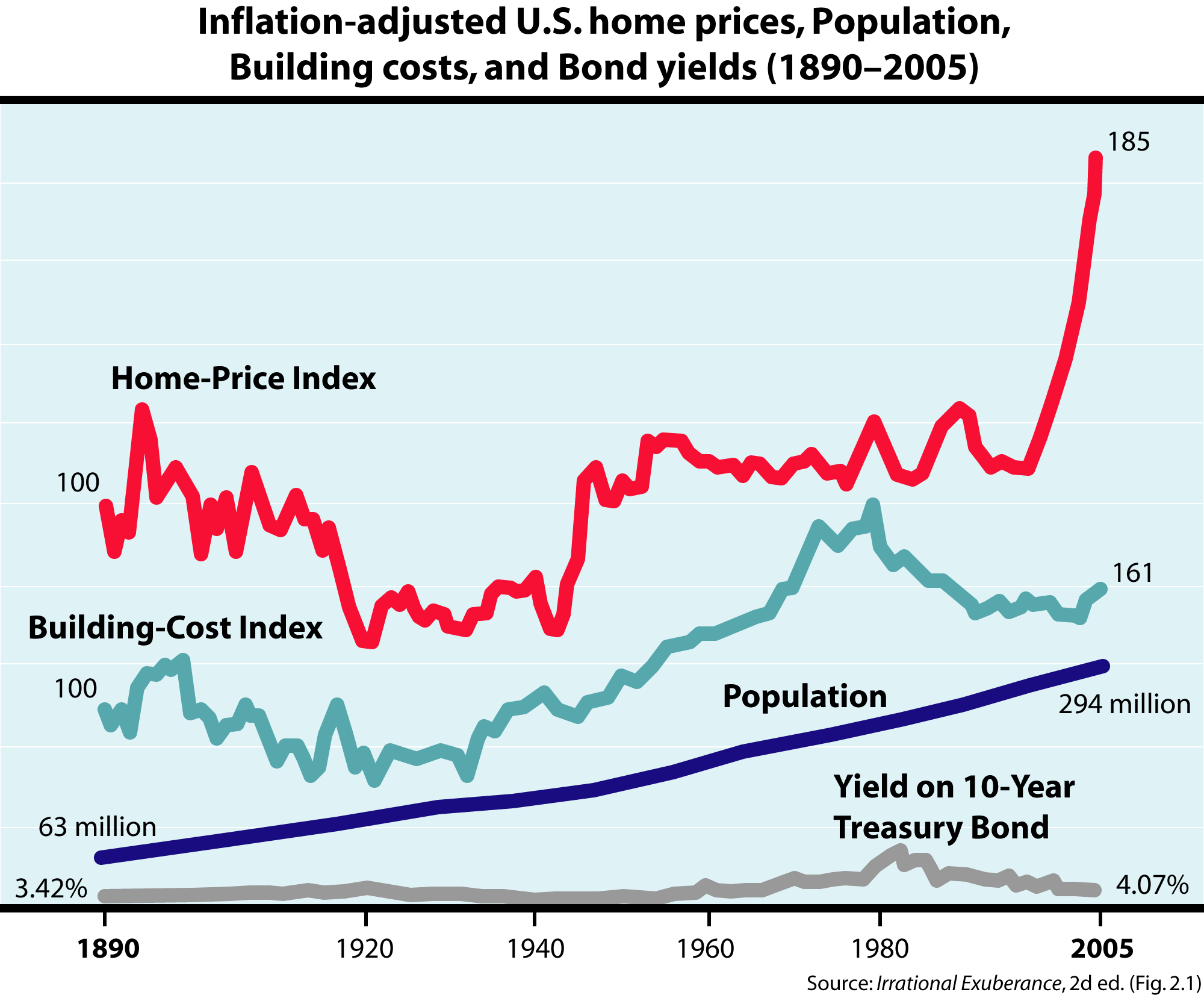

- En la segunda edición (2005) advertía sobre la burbuja inmobiliaria USA, que pincharía un año después. De aquel libro es esta ilustración de dominio público sobre la burbuja norteamericana:

Parece evidente que tras las burbujas inmobiliarias en USA, Reino Unido, España y otros lugares, incluso si se desarrollara el escenario 3 apuntado más arriba, el ladrillo quizás no sea la inversión estrella.

{kind=link}

1 comentario:

PER 58 futuro para el SP500 actual. Si esperamos a comprar entonces con un PER 20, serían menos de ¡300 ptos SP500!

Publicar un comentario